发表于 2017-2-17 10:52:35

发表于 2017-2-17 10:52:35

当我们在谈论理财产品的时候,我们到底在谈论什么?

新年结束,大家手里花剩下的年终奖、收到的压岁钱和抢来的红包,还剩下多少。是不是要考虑钱生钱投资点什么了?

相信银行理财产品是大多数人的必选项,可是看到琳琅满目的产品,难免有点懵圈。今天,小编将汇聚日月之精华,简单明了的告诉你:这些理财产品有啥特点。

我们在手机银行中看到,理财产品分为:固定期限、现金管理、尊利/增利、稳利类、净值类、外币类这六大类,接下来就挨个儿为大家介绍一下。

----固定期限---- 这类产品按期次发行,在募集期内可进行购买。到期前不能赎回,到期后获得本金和收益。

1.灵活性:低 2.起购金额:10万(在售产品) 3.预期收益:约4.00%-4.20%(在售产品) 4.风险等级:PR3 5.投资期限:分短期和长期 6.是否可撤单:产品募集期内可撤单 7.资金到账日:T+1

❀小编说:按期次发行,所以每期的产品都不一样,而且hin抢手,不小心错过就变成了【售罄】。

----现金管理---- 这类产品大多可以随时变现,申购和赎回交易都非常方便。具有投资期短、交易灵活、收益较活期存款高等特点,适合用来管理短期闲置资金。

1.灵活性:高 2.起购金额:5万(步步为盈10万) 3.预期收益:约2.20%-3.30% 4.风险等级:PR1或PR2 5.投资期限:无固定期限(灵通快线超短期最低需持有7天) 6.购买确认:实时确认、实时扣款(灵通快线) 7.资金到账日:t+0(灵通快线)

❀小编说:当资金周转时,总有那么几天尴尬的日子,放在灵通快线里总是没错的。另外提示大家,需要在工作日的9:00--15:30进行赎回,才可确保及时到账哦~

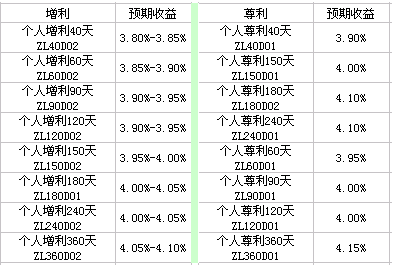

尊、增、稳,这三兄弟可是理财产品中的主打款,产品期限、投资类型、收益形式更加丰富多元,满足各类购买需求~ ----尊利/增利---- 尊利和增利系列,多种产品、多种期限,收益相对较高,可支持质押贷款。

1.灵活性:中 2.起购金额:增利5万 /尊利50万 3.预期收益:

4.风险等级:增利PR2 /尊利PR3 5.投资期限:无固定期限(最短持有期内不得赎回) 6.购买确认:T+1 7.资金到账日:T+1 8.赎回规则:“先进先出”原则,优先赎回最早的申购份额 6.是否可撤单:可以

❀小编说:小编自己也投了增利产品,无固定期限可以长期持有,所以最适合我这种懒人了。

稳利

分为保本型和非保本型 ----稳利-保本型----

1.灵活性:低 2.起购金额:5万 3.预期收益:2.85%-3.0% 4.风险等级:PR1 5.投资期限:无固定期限(周期投资) 6.资金到账日:T+1

❀小编说:保本型自然风险更小,但是收益有限。提醒有长期持有需求的朋友,在购买时可以选择“自动再投资”,当前周期结束后自动进入下一周期,有0-10期或者无限期可选。

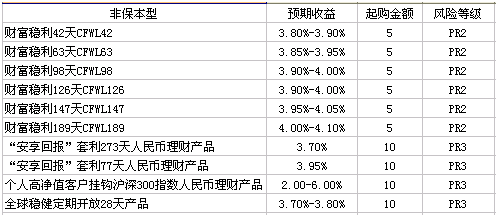

----稳利-非保本型----

1.灵活性:低 2.起购金额:5万/10万 3.风险等级:PR2 /PR3 4.投资期限:无固定期限(周期投资) 5.资金到账日:T+1 具体产品如下

❀小编说:同为“三利”,虽然都是无固定投资期限,但稳利可是周期性滚动投资,灵活性稍弱,这点请大家注意。

----净值类---- 净值类产品与基金很像,产品的收益与产品净值直接相关。

1.灵活性:高 2.起购金额:5万/10万 3.风险等级:PR2 /PR3 4.投资期限:无固定期限 5.资金到账日:T+3/T+4

❀小编说:对于普通用户,这款产品最大的不同就是没有预期收益作为参考了,投资前务必要认真阅读产品说明书,里边有一项业绩基准,但并不代表预期收益哦。

外币类

目前相对于人民币理财产品来说,外币产品收益相对略低,所以小编就不多说了。投资币种主要为美元和欧元,投资前还需要考虑外币市场价格走势,收益币种是否为外币,详见具体产品说明。

我表达的,你们懂了么? 购买理财产品前请仔细阅读说明书 (小编建议读三遍) 以上产品手机银行&网银有售

温馨提示:选购理财产品,切忌只看收益,先看自己的风险承受能力,再选择产品灵活性和流动性。

任何投资都要铭记:天上不会掉馅饼,贪心不可取~

|

微信

微信 收藏

收藏 推荐

推荐 无聊

无聊 提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡 发表于 2017-2-18 00:16:04

发表于 2017-2-18 00:16:04